当谷歌靠搜索崛起,以太坊靠什么?——低风险 DeFi 的答案

在以太坊社区长期存在的一个重要张力,是以下两类应用之间的矛盾: (i) 能够带来足够收入,从而在经济上维系整个生态系统的应用(无论是维持 ETH 的价值,还是支持单个项目); (ii) 能够满足最初吸引人们进入以太坊的根本目标的应用。

作者 | Vitalik

🔗 本期原文链接:https://vitalik.eth.limo/general/2025/09/21/low_risk_defi.html

特别感谢 Binji、Josh Rudolf、Haonan Li 和 Stani Kulechov 的反馈和审阅。

在以太坊社区长期存在的一个重要张力,是以下两类应用之间的矛盾: (i) 能够带来足够收入,从而在经济上维系整个生态系统的应用(无论是维持 ETH 的价值,还是支持单个项目); (ii) 能够满足最初吸引人们进入以太坊的根本目标的应用。

历史上,这两类应用几乎完全脱节:前者通常是 NFT、模因币,以及某类由临时或递归力量支撑的 DeFi——人们为了追逐协议提供的激励而进行借贷,或者是那种循环论证式的逻辑:“ETH 有价值,因为人们用以太坊链来买卖和杠杆交易 ETH”。与此同时,非金融或半金融类应用(如 Lens、Farcaster、ENS、Polymarket、Seer、隐私协议)虽然存在且颇具吸引力,但要么几乎无人使用,要么产生的手续费(或其他形式的经济活动)远不足以支撑一个 5000 亿美元规模的经济体。

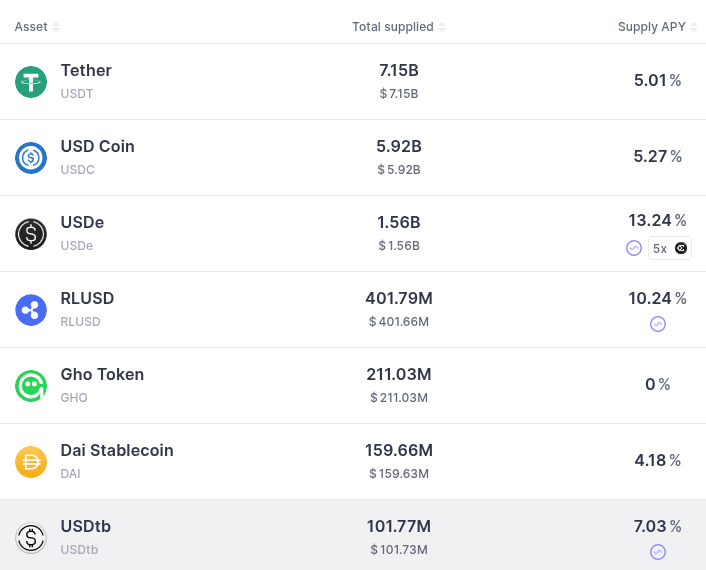

这种脱节在社区中造成了很大的不协调,许多社区动力都是建立在一个理论希望之上:某种能够同时满足两者的应用会出现。在这篇文章中,我将论证,截至今年,以太坊已经出现了这样的应用。它之于以太坊,就如同搜索之于谷歌:低风险的 DeFi,其目标是在全球范围内实现对支付与储蓄的民主化接入,覆盖有价值的资产类别(如具备竞争性利率的主要货币、股票、债券)。

以太坊中的低风险 DeFi 与谷歌的搜索之间的类比如下。谷歌为世界做了许多有趣且有价值的事情:Chromium 系列浏览器、Pixel 手机、他们的 AI 工作(包括开源的 Gemini 模型)、Go 语言,以及更多其他项目。但就收入创造而言,这些几乎都可以忽略不计,甚至可能是负收益。真正的主要收入来源是搜索和广告。低风险 DeFi 可以在以太坊中扮演类似的角色。其他应用(包括非金融类和更具实验性的应用)对于以太坊在世界上的定位及其文化至关重要,但它们并不需要成为主要的收入来源。

事实上,我希望以太坊能做得比谷歌更好。谷歌经常被批评为迷失方向,逐渐变得和它最初想要取代的那种反社会、逐利至上的公司没有区别。而以太坊在更深层次的技术和社会层面上内置了去中心化,我认为低风险 DeFi 的应用场景能够在“做得好”和“做好事”之间创造高度的一致性,而这种一致性在广告模式中是不存在的。

为什么是低风险 DeFi?

所谓“低风险 DeFi”,我指的是包括支付与储蓄等基础功能、已被充分理解的工具(如合成资产、完全抵押的借贷)、以及在这些资产之间进行交换的能力。

之所以要聚焦于这些应用,核心原因有两点:

这些应用对以太坊和其用户来说都提供了不可替代的价值。

这些应用在文化上与以太坊社区的目标相契合,无论是在应用层还是在 L1 的技术属性上。

为什么 DeFi 在当下有价值?

从历史上看,我对 DeFi 的怀疑更多一些,因为它似乎没有提供上述第 (1) 点的价值;相反,其主要“卖点”似乎是通过交易高度投机的代币来赚钱(以太坊单日手续费最高的一天来自一场设计糟糕的“数字猴子”销售),或者通过流动性挖矿激励获取 10-30% 的收益。

造成这种情况的一个原因是监管障碍。Gary Gensler 等人应当受到严肃批评,他们营造了一种监管环境:你的应用越没用,你就越安全;而你越透明、给投资者提供的保证越明确,你就越有可能被认定为“证券”。

另一个原因是,在早期阶段,风险(协议代码漏洞风险、预言机风险、各种未知风险)过高,使得更可持续的用例缺乏意义。如果风险过高,唯一值得存在的应用就是那些回报更高的,而这种回报往往只能来自不可持续的补贴或投机。

但随着时间推移,协议变得更安全,风险逐渐降低。

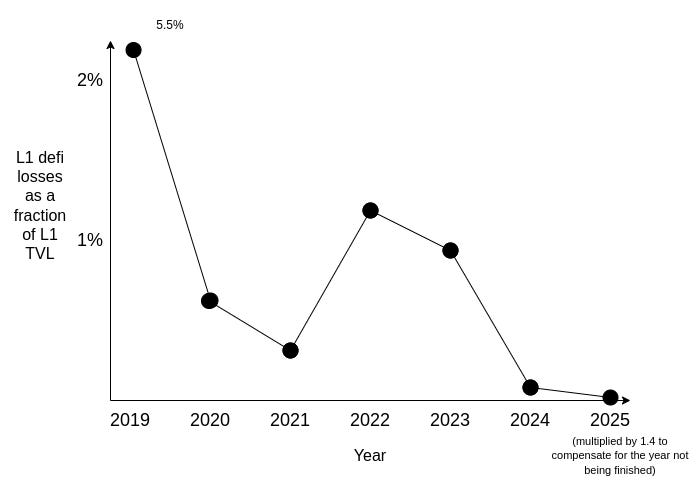

以太坊 L1 DeFi 损失。来源:AI research

DeFi 的黑客攻击和损失仍然存在。但这些风险正越来越多地被推向生态系统更外围的边缘地带,在那里用户更加实验性和投机化。与此同时,一个稳定的应用核心正在形成,并展现出显著的稳健性。无法完全排除的尾部风险依然存在,但这种尾部风险在传统金融(TradFi)中同样存在——而且鉴于全球政治不稳定性的加剧,对全球许多人而言,传统金融的尾部风险如今甚至比 DeFi 的尾部风险更大。从长期来看,可以预期,在一个成熟的 DeFi 生态中,透明性和自动化执行将使其比传统金融更加稳定。

那么,哪些是适合这一切的“非自吞尾巴(non-ouroboros)”用户呢?基本上,是那些希望进入全球市场、能够购买、持有和交易主流资产,但却无法通过可靠的传统金融渠道获得这些机会的人和企业。加密货币并没有什么“神奇秘方”来可持续地创造更高的收益,但它确实有一种“神奇秘方”,能让已经存在的经济机会在全球范围内以无需许可的方式触手可及。

为什么低风险 DeFi 在文化上与以太坊社区的目标相契合?

低风险 DeFi 具备若干优秀特性,使其成为理想的应用:

它在经济上对以太坊和 ETH 有贡献,既体现在大量使用 ETH 作为抵押资产上,也体现在支付大量交易手续费上;

它服务于一个明确有价值且正当的目标:让全球能够无需许可地接入那些被充分理解、正和博弈的经济交互与财富创造机制;

它不会给以太坊 L1 带来扭曲的激励(例如,为了追求高频交易友好的效率而过度中心化——这类需求更适合放在 L2)。

这是一个非常理想的特性组合!

回到谷歌的类比,它在激励机制上的一个重大缺陷是:广告收入使公司有动机尽可能多地吸取用户数据并将其据为己有。这与支撑谷歌早期理想主义努力的开源与正和精神背道而驰。而对于以太坊而言,这种不契合的代价更高,因为以太坊是一个去中心化生态系统。任何发生在以太坊上的行为,都不能只是少数人的幕后决定,而必须能作为一个文化共识点被广泛认同。

收入来源并不需要是以太坊最具革命性或最令人兴奋的应用,但它至少不能是不道德或令人难堪的。若以太坊最大的单一应用是政治模因币,那么说“这个生态正在积极改变世界”就很难令人信服。低风险 DeFi 的目标是让全球能够无需许可地接入支付和最佳储蓄机会,这种金融形式正在积极改变世界,全球许多弱势地区的人们都能为此作证。

低风险 DeFi 能演化成什么?

低风险 DeFi 的另一个重要特性,是它天然具有协同效应,或者说它能够逐步演化为一系列更有趣的未来应用。举几个例子:

一旦我们拥有一个成熟的链上生态系统,涵盖金融和非金融活动(参见 Balaji 的 ledger of record 概念),就有理由探索基于信誉的低抵押借贷,这可能成为推动金融普惠的更强大引擎。我们今天所构建的低风险 DeFi,以及我们今天所开发的非金融创新(例如 ZK 身份),都是促成这一结果的上游力量。

如果预测市场变得更加成熟,它们可能会被用于对冲。如果你持有股票,并且认为某个全球事件平均来说会导致股市上涨,而该事件的预测市场流动性充足且高效,那么对该事件进行反向下注就成为一种合理的统计对冲策略。预测市场与“传统” DeFi(呵呵)在同一平台上运行,会让这类策略更易于实现。

如今,低风险 DeFi 的重点往往是让人们更容易接入美元。但大多数人进入加密世界的目的并不是为了推动美元的普及。因此,随着时间推移,我们可以逐渐将生态系统引向其他更稳定的价值形式:货币篮子、直接基于消费者价格指数的“平稳币(flatcoin)”、个人代币等。我们今天构建的低风险 DeFi,以及像 Circles 和各种“平稳币”这样的实验性项目,都是促成这一结果的上游力量。

基于以上所有原因,我认为,更加专注于低风险 DeFi 能让我们在维持文化与价值观一致性的同时,更好地实现生态系统的经济可持续性,远胜于搜索和广告之于谷歌的作用。低风险 DeFi 已经在支撑以太坊经济,它即使在今天也正在让世界变得更好,并且与许多正在以太坊上构建的实验性应用形成协同。它是一个值得我们所有人引以为傲的项目。

欢迎关注 ETHPanda 获取更多资讯!